Il “policy mix” europeo piace ai mercati finanziari - 22 aprile 2024

Lo scenario di una ripresa dell’economia europea sta diventando sempre più popolare. I mercati finanziari sono soprattutto attratti dalla prospettiva di una ripresa economica orchestrata dalla politica monetaria piuttosto che da quella fiscale.

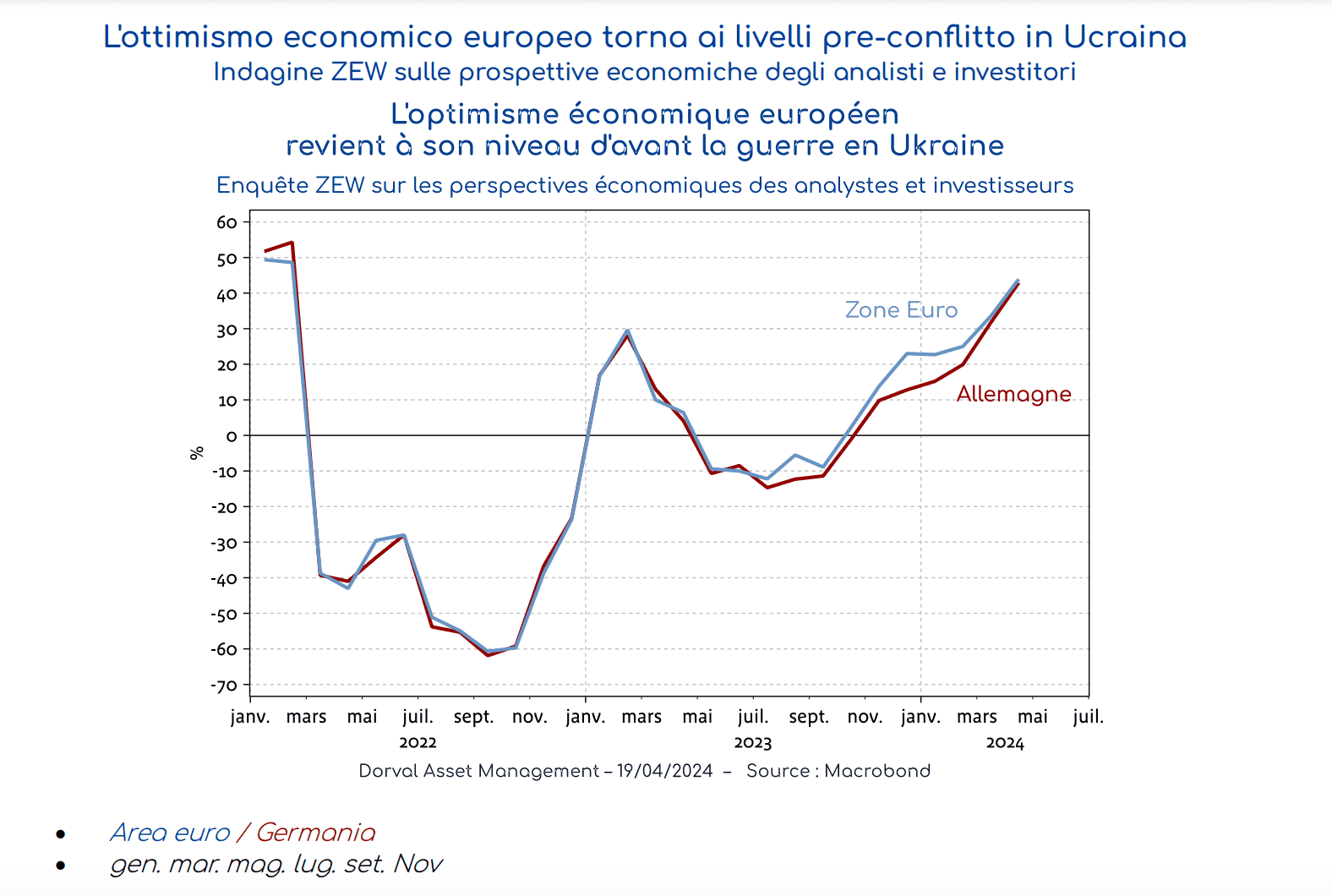

È la fine di un'era: dopo il crollo storico del 2022 in seguito alla guerra in Ucraina e alla conseguente crisi energetica, in Europa è tornato l'ottimismo economico, almeno tra gli analisti e investitori finanziari tedeschi (grafico 1). Sia per la Germania che per l'intera area euro, l'indagine del ZEW indica un saldo di opinioni molto positivo sulle prospettive economiche per i prossimi sei mesi.

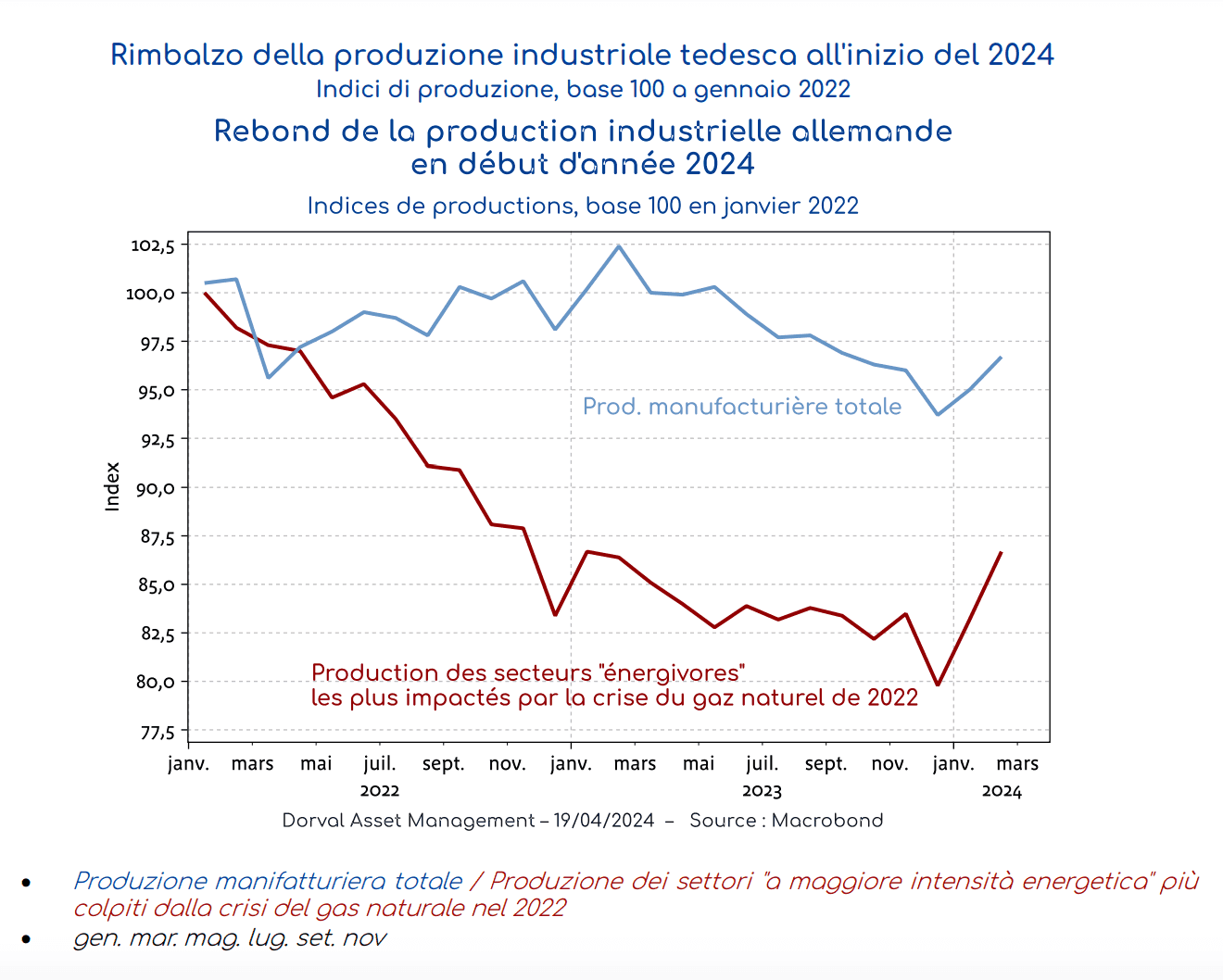

Tale ottimismo è chiaramente relativo. È più facile avere aspettative di miglioramento quando la situazione si sta deteriorando che quando è già molto buona. Per il momento, l'economia dell’area euro rimane vicina alla stagnazione, ma alcune indicazioni recenti vanno in favore di una ripresa. Ad esempio, la produzione industriale tedesca è rimbalzata per due mesi consecutivi a gennaio e febbraio 2024, in particolare nei settori che avevano sofferto maggiormente per la fine delle forniture di gas russo (grafico 2). Tali dati hanno contribuito a una leggera revisione al rialzo delle prospettive economiche del governo tedesco per il 2024, dallo 0,2% allo 0,3%. La crescita rimane debole, ma la dinamica è cambiata.

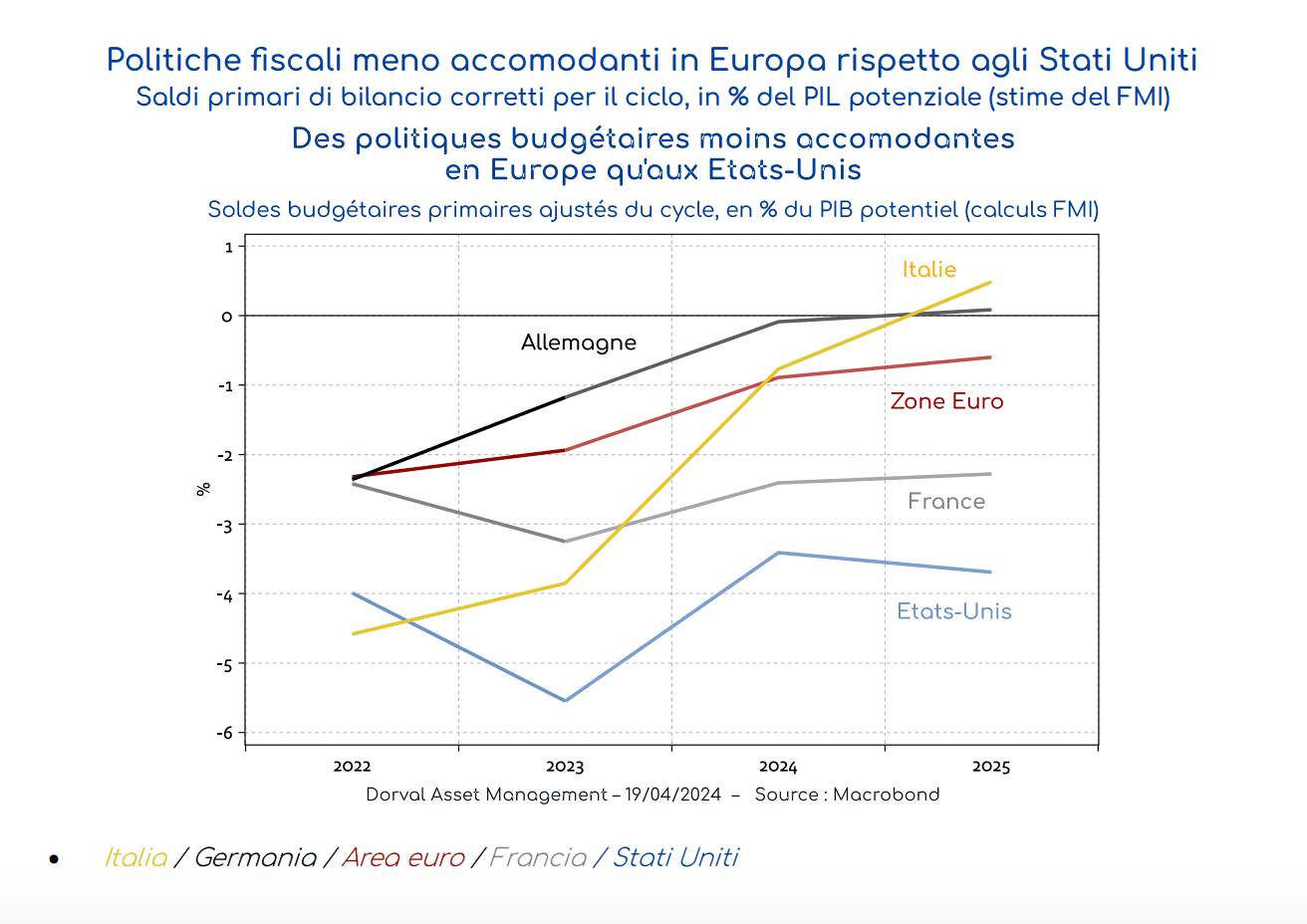

Affinché si concretizzi una ripresa più vigorosa e solida, i consumi dovranno aumentare. La disinflazione - confermata dalle statistiche di marzo - dovrebbe contribuire a raggiungere questo risultato, ma gli effetti sui consumi sono ancora poco visibili in media nell’area euro. Questo può essere in parte spiegato dal fatto che, a differenza degli Stati Uniti, la politica fiscale dell'area euro non è molto accomodante. Il FMI ha stimato che il disavanzo di bilancio strutturale nell'area euro raggiungerà l'1% del PIL potenziale quest'anno, tre volte meno rispetto agli Stati Uniti (grafico 3). La Germania ha imposto una politica di austerità dopo le ingiunzioni della Corte Costituzionale e l'Italia deve porre fine agli eccessi causati dal cosiddetto "superbonus" introdotto durante il Covid. Tale agevolazione consente agli italiani di finanziare gratuitamente i lavori di ristrutturazione delle proprie case grazie a un credito d'imposta che va dal 90% al 110% del costo dei lavori. Tale agevolazione piuttosto stravagante ha contribuito alla netta ripresa dell'economia interna italiana nel 2022 e 2023. Ora si trova in una fase di graduale declino.

Come si vede anche in Francia con gli appelli del Ministro delle Finanze alla prudenza finanziaria, l'Europa sta quindi fornendo un sostegno di bilancio alla propria economia inferiore a quello degli Stati Uniti. Tuttavia, questo svantaggio sta per essere compensato dal vantaggio rappresentato dai tassi di interesse più bassi. Mentre la Federal Reserve ha recentemente respinto l'idea di un taglio dei tassi nel breve periodo, la BCE, salvo sorprese, provvederà ai primi tagli il 6 giugno 2024. Le condizioni monetarie inizieranno quindi ad allentarsi nell’area euro, con un tasso di cambio competitivo, l'inizio di una ripresa della curva dei rendimenti e un allentamento delle condizioni di prestito da parte delle banche.

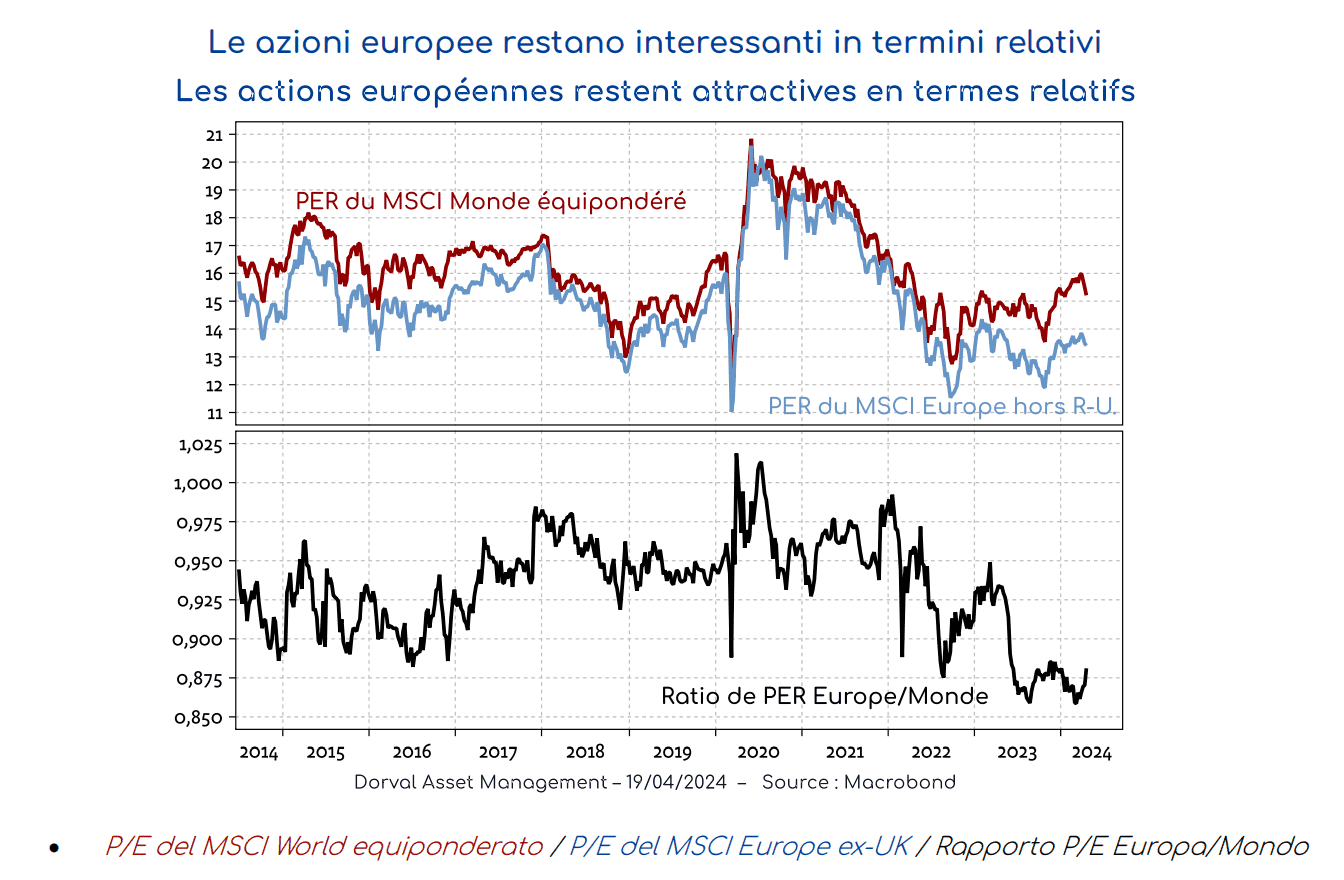

Tale policy mix europeo, ovvero il modo in cui le politiche fiscali e monetarie si completano a vicenda, è relativamente favorevole ai mercati finanziari europei. Mentre il sostegno al bilancio è spesso più efficace nel produrre una forte ripresa economica, il sostegno monetario ha un effetto più diffuso attraverso i mercati finanziari. Tale effetto favorevole si riflette già in parte sui prezzi e sul sentiment, come dimostrato dalla sovraperformance dei titoli azionari e obbligazionari europei rispetto ai loro omologhi statunitensi nelle ultime settimane. Tuttavia, le azioni europee rimangono a buon mercato, con un P/E di 13,5 volte gli utili per l'indice MSCI Europe (ex-UK) equiponderato, rispetto a oltre 15 volte gli utili dei mercati sviluppati nel loro complesso (grafico 4). Il rapporto tra entrambi P/E rimane vicino ai recenti minimi storici.

Nel complesso, osserviamo che il tema della sovraperformance dei mercati finanziari europei rispetto al resto del mondo ha guadagnato popolarità, grazie sia al potenziale di recupero della crescita sia a un “policy mix” favorevole. Tale ottimismo - piuttosto raro per quanto riguarda l'Europa - crea inevitabilmente un rischio di delusione nel caso in cui la traiettoria prevista di crescita, inflazione e/o tassi di interesse non dovesse concretizzarsi. Inoltre, sappiamo che i mercati azionari europei sono sensibili alle condizioni finanziarie americane, che si sono recentemente deteriorate. Questi rischi devono essere monitorati. Tuttavia, le valutazioni ancora basse delle azioni europee - in particolare nell'universo delle small e mid cap - suggeriscono che il potenziale di performance relativa rimane significativo per le azioni europee da qui alla fine dell'anno.